MISURE FISCALI A SOSTEGNO DELLA LIQUIDITÀ DELLE IMPRESE

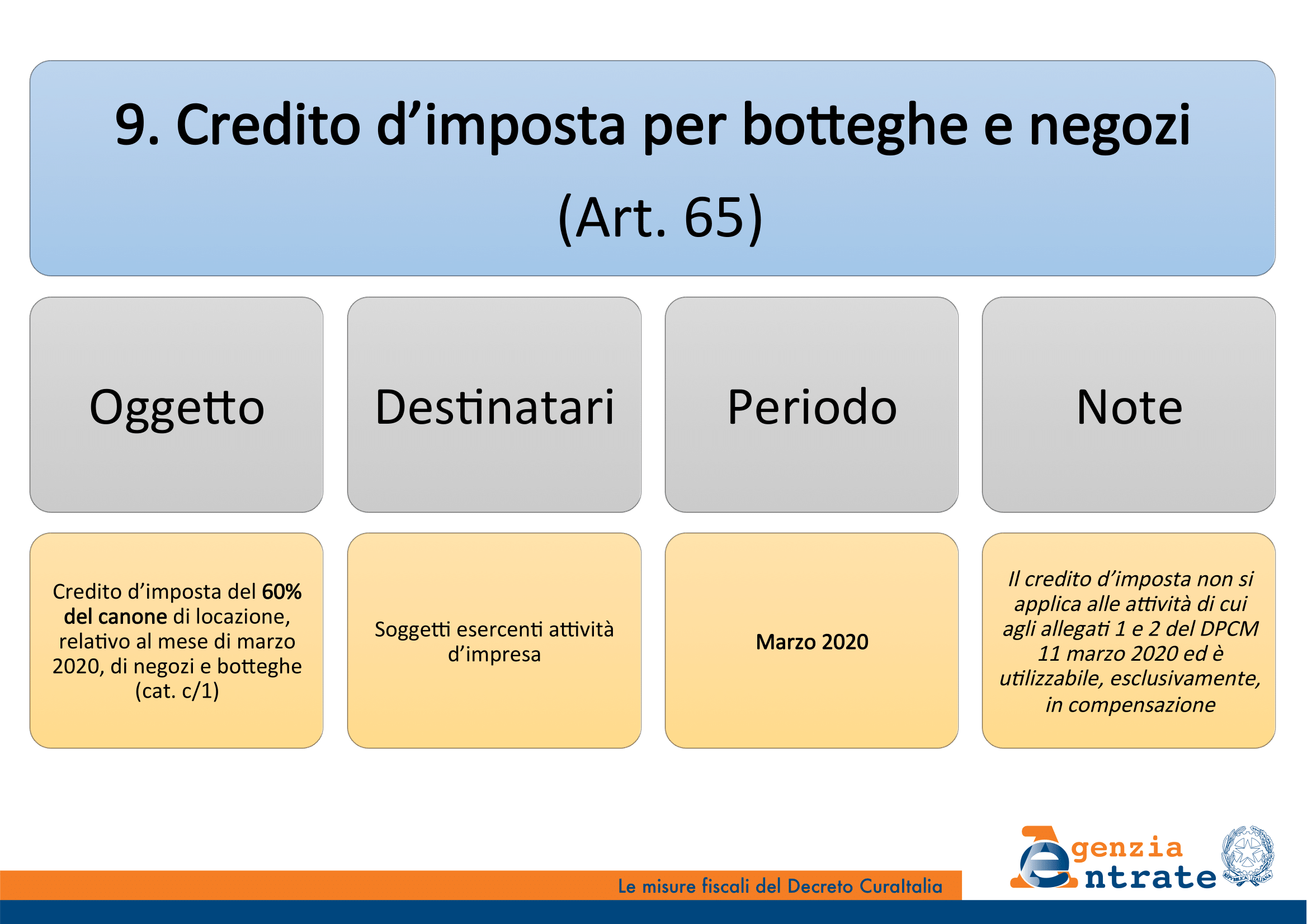

Credito d’imposta per botteghe e negozi

AGGIORNAMENTO (27/03/2020)

L’Agenzia delle Entrate ha pubblicato la risoluzione n. 13/e/2020 con la quale fornisce i primi chiarimenti sul credito d’imposta (articolo 65 del decreto-legge 17 marzo 2020, n. 18) per il canone di locazione del mese di marzo, relativo agli immobili rientranti nella categoria catastale C/1 “negozi e botteghe”.

L’articolo 65 prevede che “Al fine di contenere gli effetti negativi derivanti dalle misure di prevenzione e contenimento connesse all’emergenza epidemiologica da COVID-19, ai soggetti esercenti attività d’impresa è riconosciuto, per l’anno 2020, un credito d’imposta nella misura del 60 per cento dell’ammontare del canone di locazione, relativo al mese di marzo 2020, di immobili rientranti nella categoria catastale C/1, “negozi e botteghe” (il credito d’imposta non si applica alle attività che sono state identificate come essenziali, di cui agli allegati 1 e 2 del D.P.C.M. 11 marzo 2020 ed è utilizzabile, esclusivamente, in compensazione).

La risoluzione prevede:

- l’istituzione del codice tributo 6914 per l’utilizzo del credito in compensazione esclusivamente mediante modello in F24;

- la spendibilità immediata di tale credito, in quanto si tratta di un codice tributo utilizzabile dal prossimo 25 marzo.

Il modello F24 si deve presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate e intermediari abilitati.

In sede di compilazione del modello F24, il codice tributo 6914 è esposto nella sezione “Erario”, nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”. Il campo “anno di riferimento” è valorizzato con l’anno per il quale è riconosciuto il credito d’imposta, nel formato “AAAA”.

Il Decreto Dignità introduce un credito d’imposta del 60% dell’ammontare del canone di locazione relativo al mese di marzo 2020, sugli immobili rientranti nella categoria catastale C/1 («Negozi e botteghe»).

Il credito d'imposta è riconosciuto a tutte le attività esercenti NON comprese nell’Allegato 1 e nell’Allegato 2 (sotto riportati) del decreto del Presidente del Consiglio dei ministri 11 marzo 2020 ed è utilizzabile esclusivamente in compensazione utilizzando il Modello F24.

Allegato 1

COMMERCIO AL DETTAGLIO

- Ipermercati

- Supermercati

- Discount di alimentari

- Minimercati ed altri esercizi non specializzati di alimentari vari

- Commercio al dettaglio di prodotti surgelati

- Commercio al dettaglio in esercizi non specializzati di computer, periferiche, attrezzature per le telecomunicazioni, elettronica di consumo audio e video, elettrodomestici

- Commercio al dettaglio di prodotti alimentari, bevande e tabacco in esercizi specializzati

- Commercio al dettaglio di carburante per autotrazione in esercizi specializzati

- Commercio al dettaglio apparecchiature informatiche e per le telecomunicazioni (ICT) in esercizi specializzati

- Commercio al dettaglio di ferramenta, vernici, vetro piano e materiale elettrico e termoidraulico

- Commercio al dettaglio di articoli igienico-sanitari

- Commercio al dettaglio di articoli per l'illuminazione

- Commercio al dettaglio di giornali, riviste e periodici

- Farmacie

- Commercio al dettaglio in altri esercizi specializzati di medicinali non soggetti a prescrizione medica

- Commercio al dettaglio di articoli medicali e ortopedici in esercizi specializzati

- Commercio al dettaglio di articoli di profumeria, prodotti per toletta e per l'igiene personale

- Commercio al dettaglio di piccoli animali domestici

- Commercio al dettaglio di materiale per ottica e fotografia

- Commercio al dettaglio di combustibile per uso domestico e per riscaldamento

- Commercio al dettaglio di saponi, detersivi, prodotti per la lucidatura e affini

- Commercio al dettaglio di qualsiasi tipo di prodotto effettuato via internet

- Commercio al dettaglio di qualsiasi tipo di prodotto effettuato per televisione

- Commercio al dettaglio di qualsiasi tipo di prodotto per corrispondenza, radio, telefono

- Commercio effettuato per mezzo di distributori automatici

Allegato 2

COMMERCIO AL DETTAGLIO

- Lavanderia e pulitura di articoli tessili e pelliccia

- Attività delle lavanderie industriali

- Altre lavanderie, tintorie

- Servizi di pompe funebri e attività connesse

Fondazione ISI - info@fondazioneisi.org