MISURE A SOSTEGNO DELLA LIQUIDITÀ ATTRAVERSO IL SISTEMA BANCARIO

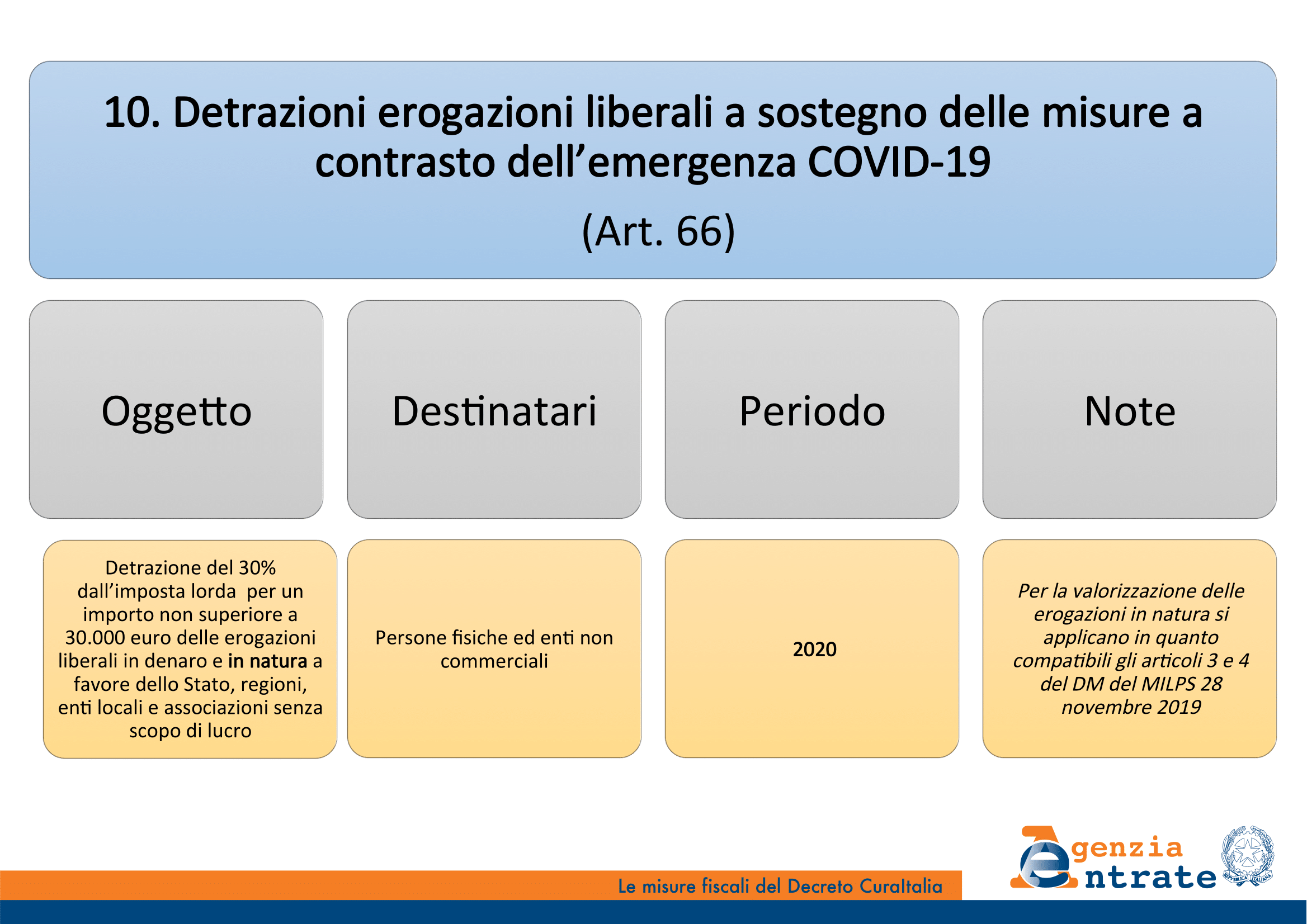

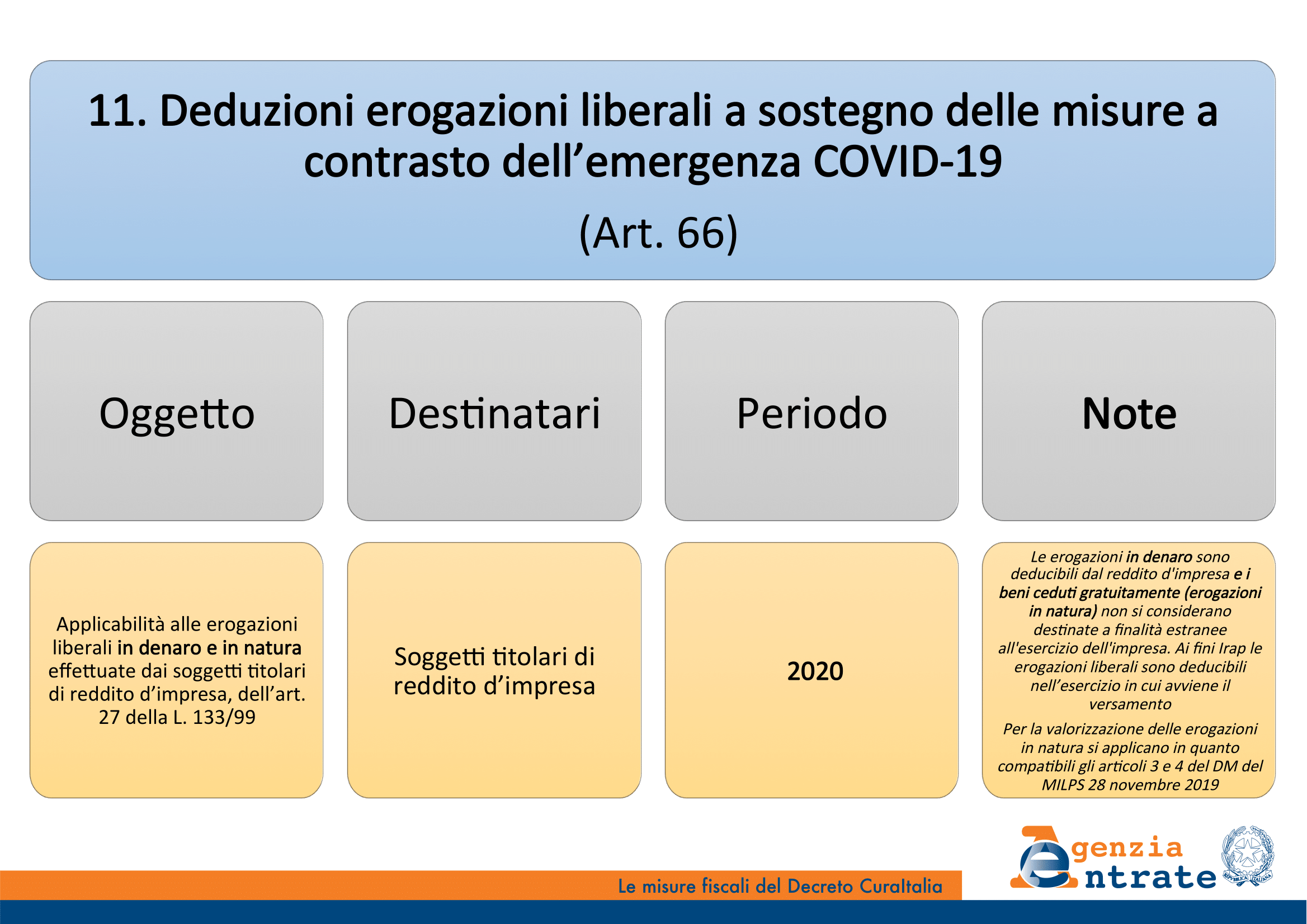

Art.66 Incentivi fiscali per erogazioni liberali in denaro e in natura a sostegno delle misure di contrasto dell’emergenza epidemiologica da COVID-19

Per promuovere azioni virtuose di solidarietà verso istituzioni, associazioni e organizzazioni di volontariato attive nel rispondere all’emergenza COVID-19, il Decreto Cura Italia ha stabilito un incentivo fiscale a favore di tutti i soggetti titolari di reddito di impresa che effettueranno donazioni finalizzate al contrasto della propagazione del coronavirus.

Secondo l’Articolo 66 del Decreto, infatti, le erogazioni liberali in denaro e in natura a sostegno delle misure di contrasto all’emergenza epidemiologica da COVID-19 effettuate nell’anno 2020 dalle imprese sono pienamente deducibili dal reddito d’impresa nell’esercizio in cui sono effettuate. Per la determinazione del valore delle donazioni in natura si deve fare riferimento alle disposizioni degli articoli 3 e 4 del decreto del Ministro del lavoro e delle politiche sociali del 28 novembre 2019.

All’interno dello stesso Articolo del Decreto viene anche stabilita una detrazione del 30% dall’imposta sul reddito, per un importo non superiore a 30.000€, per tutte le erogazioni liberali in denaro e in natura effettuate nell’anno 2020 da persone fisiche e da enti non commerciali, in favore dello Stato, delle regioni, degli enti locali territoriali, di enti o istituzioni pubbliche, di fondazioni e associazioni legalmente riconosciute senza scopo di lucro, finalizzate a finanziare gli interventi in materia di contenimento e gestione dell’emergenza epidemiologica da COVID-19.

Fondazione ISI - info@fondazioneisi.org