MISURE FISCALI A SOSTEGNO DELLA LIQUIDITÀ DELLE FAMIGLIE E DELLE IMPRESE

Art. 62 - Sospensione dei termini degli adempimenti e dei versamenti fiscali e contributivi

Una delle principali misure fiscali di sostegno alla liquidità delle imprese contenute all’interno del Decreto Cura Italia concerne la sospensione degli adempimenti fiscali e contributivi.

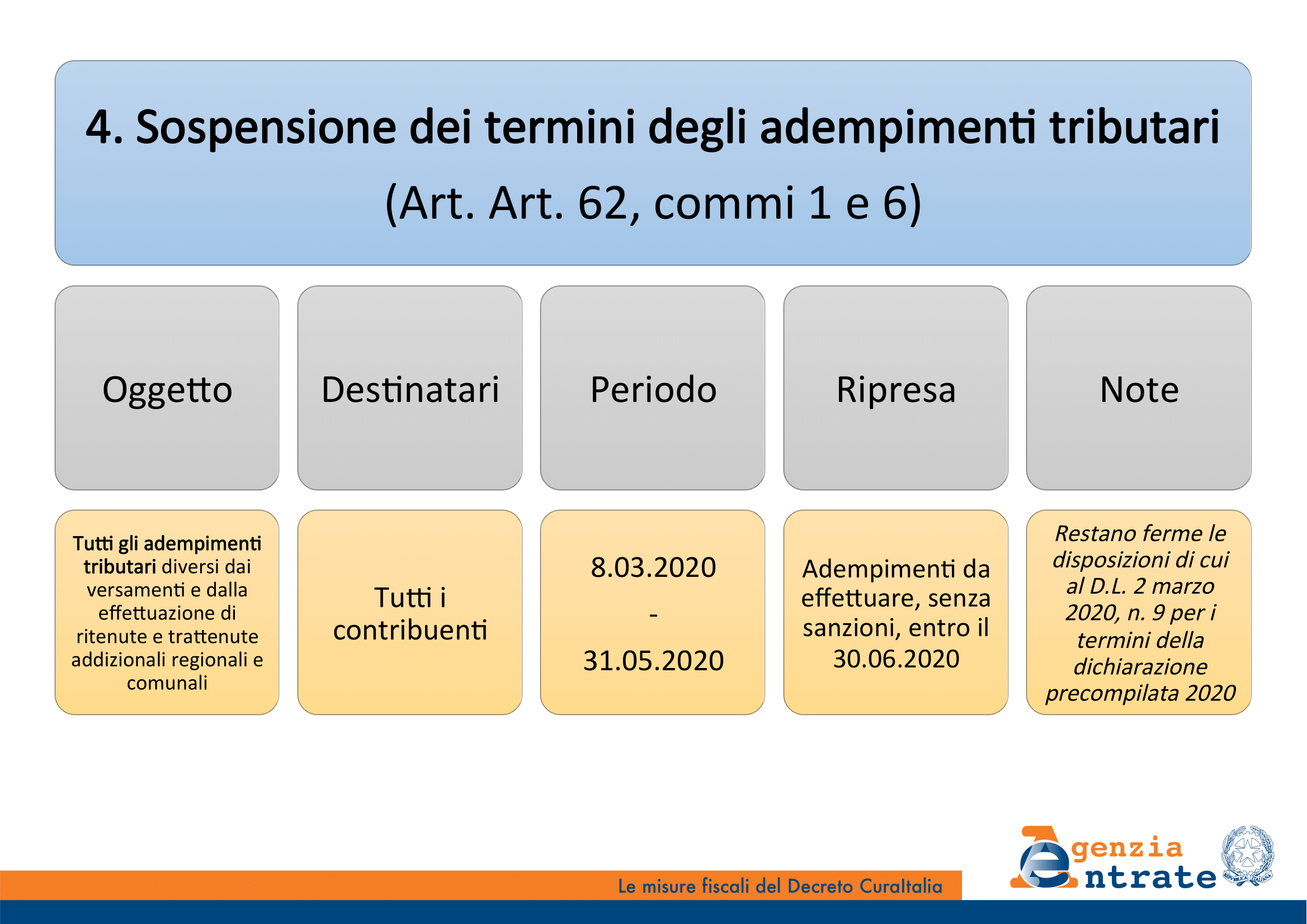

Infatti l’Articolo 62 sospende, per tutte le imprese che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato italiano, tutti gli adempimenti tributari (diversi dai versamenti e diversi dall’effettuazione delle ritenute alla fonte e delle trattenute relative all’addizionale regionale e comunale) che scadono nel periodo compreso tra l’8 marzo 2020 e il 31 maggio 2020.

Gli adempimenti sospesi dovranno essere effettuati entro il 30 giugno 2020, senza applicazione di sanzioni.

Per i soli soggetti esercenti attività d’impresa, arte o professione che, nel periodo d’imposta precedente a quello in corso di entrata in vigore del decreto, hanno conseguito ricavi o compensi non superiori a 2 milioni di euro, vengono sospesi anche i versamenti in autoliquidazione che scadono nel periodo compreso tra l’8 marzo 2020 e il 31 marzo 2020 relativi:

- alle ritenute alla fonte e alle trattenute relative all’addizionale regionale e comunale, che i soggetti operano in qualità di sostituti d'imposta;

- all’IVA;

- ai contributi previdenziali e assistenziali, e ai premi per l'assicurazione obbligatoria.

In questo caso, i versamenti sospesi dovranno essere effettuati in un’unica soluzione entro il 31 maggio 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal mese di maggio 2020.

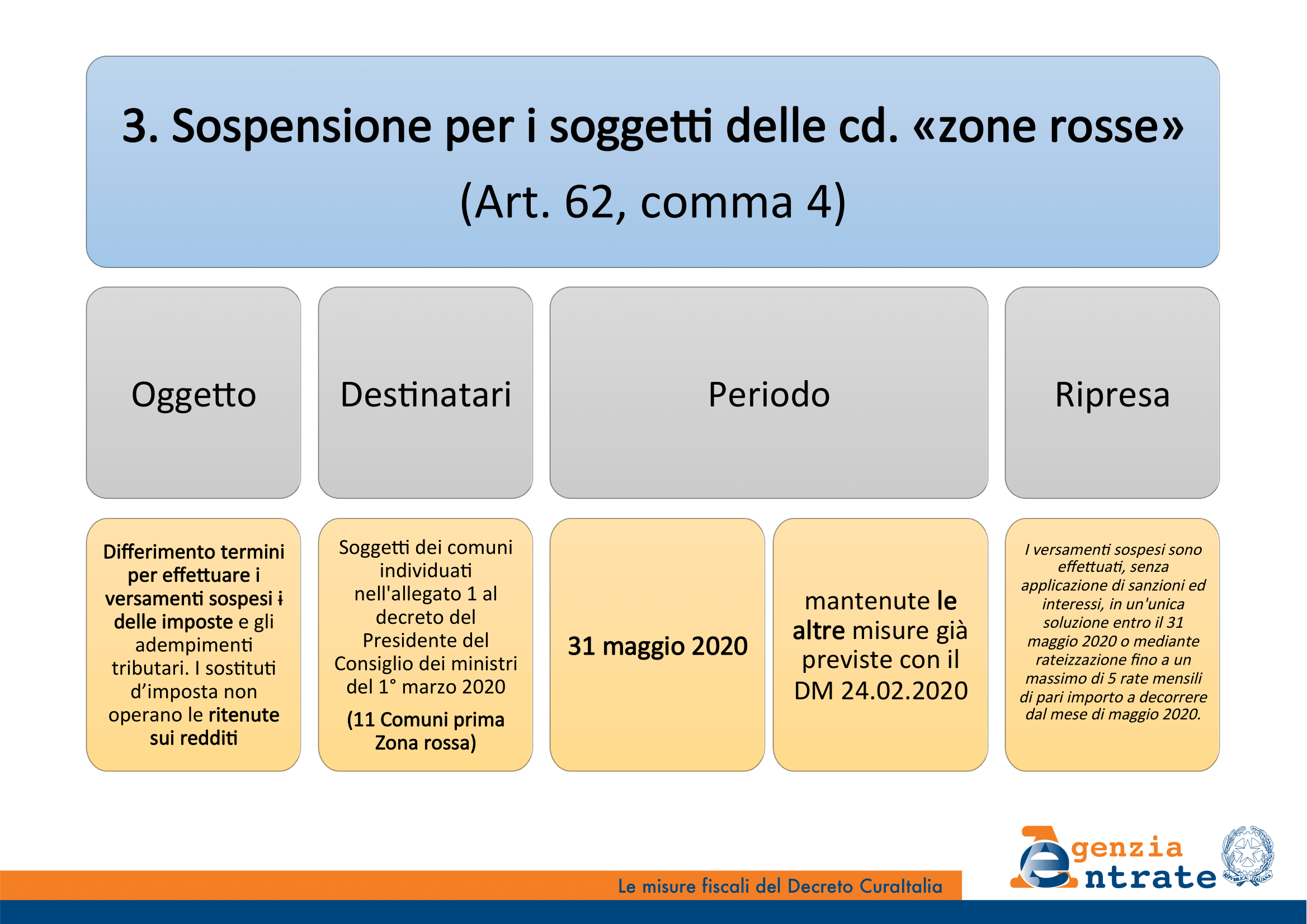

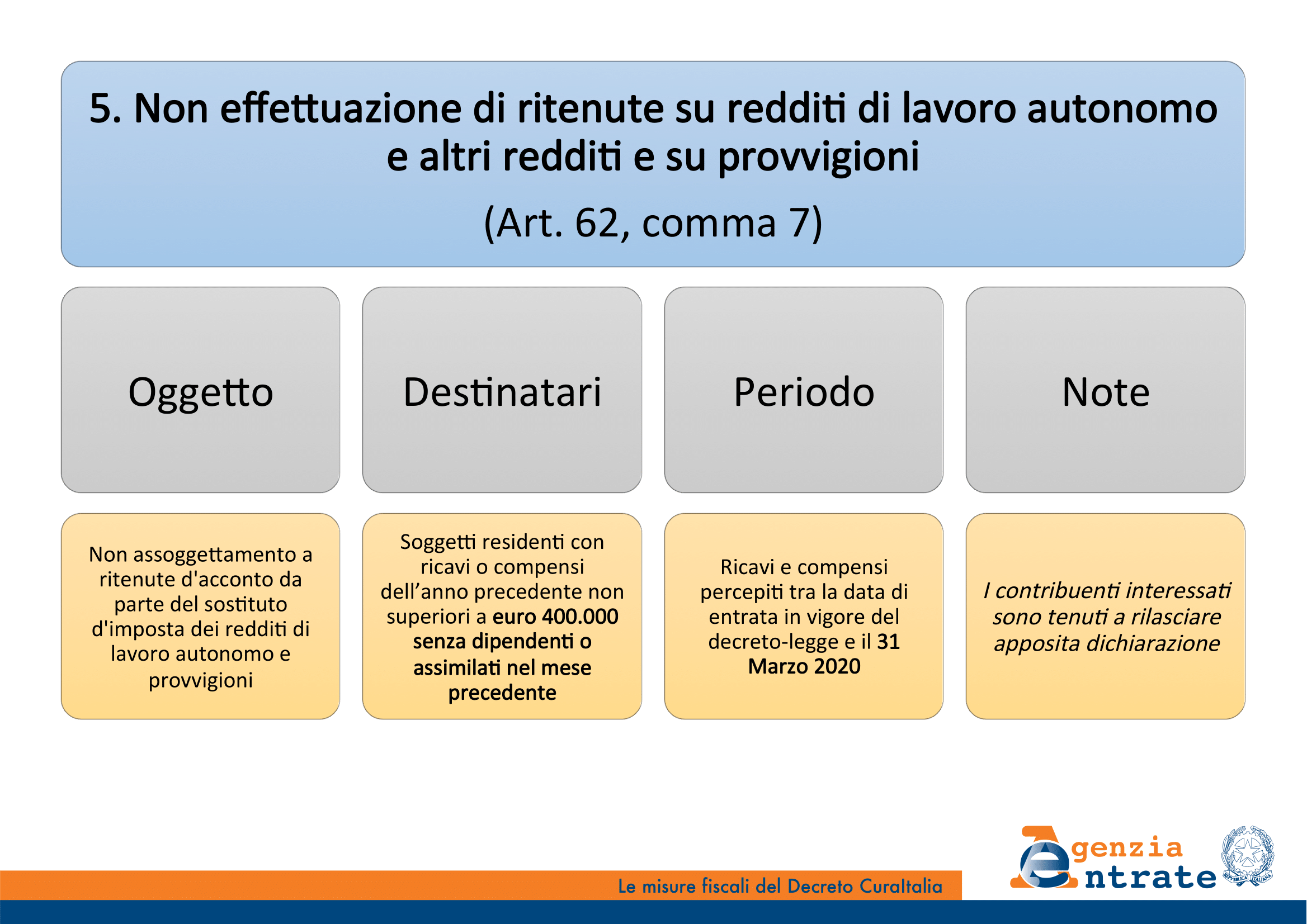

Per i soli soggetti che, nel periodo d’imposta precedente a quello in corso di entrata in vigore del decreto, hanno conseguito ricavi o compensi non superiori a 400.000€, i ricavi e i compensi percepiti nel periodo compreso tra la data di entrata in vigore del decreto (17 marzo 2020) e il 31 marzo 2020 non sono assoggettati alle ritenute d’acconto da parte del sostituto d’imposta.

Questa misura vale a condizione che i soggetti interessati dalla misura non abbiano sostenuto nel mese precedente spese per prestazioni di lavoro dipendente o assimilato. L’ammontare delle ritenute d’acconto non operate è versato direttamente dai soggetti interessati in un'unica soluzione entro il 31 maggio 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal mese di maggio 2020.

Fondazione ISI - info@fondazioneisi.org